一、起源

熟悉我们投资方法论的朋友都知道,我们主要的投资方式是通过均衡布局股票,债券及商品等多类资产,并通过构建对经济衰退及通胀方向较为平衡的投资组合,以此获取长期可以持续穿越周期的,并且不依赖环境的长期稳定回报。这一投资策略又被称为“全天候”策略或宏观对冲策略,最初由桥水发现并实践。

数年以来,随着中国市场投资工具增多,市场逐步成熟,在传统海外“全天候”基础之上,经过充分的研究与论证,我们认为中国市场也同样适用,由于国内资本市场依然处于初期发展阶段,因此这一背景下“全天候”较海外成熟市场有着更优的风险调整后收益,当然也需要基于国内市场特殊的市场环境及资产价格驱动因素做一定程度的修正与优化,因此,我们推出了“长雪全天候”并实践。具体的“长雪全天候”方法论基础可参见:风险平价&宏观风险因子与“长雪全天候”

二、思考:

在过去我们实践“长雪全天候”这一策略的过程中,我们逐步发现,这一策略所依赖的是对经济增长与通胀预期变化的基本面市场化定价,当然这一变化一定是长周期的。

另一方面,很多时候资产的短期剧烈波动可能并不源于经济增长及通胀的基本面,在特定的环境下,投资者可能会面临因本币流动性恶化,股票、债券、商品及外汇等多类资产共振下跌的风险,当然这一资产价格现象的触发往往发生的时间周期较为短暂,但依然会带来全天候在这一时期出现显著的回撤。虽然从历史上来看往往多类资产共振下跌时期是较好的配置窗口,但短期的快速回撤依然会带来投资上的挑战以及投资者信心的不足,尤其是对于那些不了解这一策略的投资者而言,往往具备更大的挑战。为了更好的完善全天候在这一特殊时期下风险管理,我们开发了相关风险模型并对全天候多类资产的风险暴露构成指导,这一模型我们也称之为“导航仪”(顾名思义,当“导航仪”监测到全资产相关性上升,并且资产回报边际开始下降,则意味着流动性“路况不佳”,需要降低风险暴露)。最初我们基于对“导航仪”依然处于探索阶段,并未完全将至纳入日常组合管理及投资流程中,更多是作为全天候Beta组合管理的一种参考。

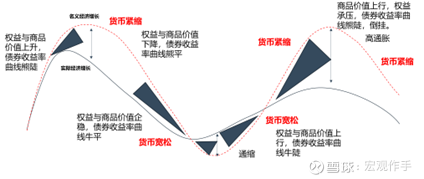

同时,随着我们对多类资产的持续探索,并同时追踪全球各大经济体,包括美国,欧洲,日本,印度及其他等各个市场。我们通过大量的数据回溯发现,任何一个经济体随着其经济环境演绎,很多时候会呈现多类资产的高回报周期,或低回报周期。而这一现象本身的逻辑也是异常清晰,主要源于其经济长周期的宏观趋势决定,例如在1990-2012年日本权益及日本债券所发生的长周期价格变化,例如1970-1980年,美股,美债及商品价格的演绎特征。换言之,当经济所面临的宏观摆动越大,则多类资产价格所演绎的价格长周期摆动越剧烈,这将可能带来多类资产较单类资产而言进入显著的超额回报时期。而当经济所面临的宏观摆动越窄,则多类资产较单类资产而言超额收益可能并不显著,甚至可能会遭受损失。究其本质,我们认为主要是源于随着经济环境演绎,央行在货币政策及财政政策的扩张与紧缩所带来的多类资产回报周期变化的特征。往往更积极的货币或财政将带来更高的多类资产回报上升周期,而紧缩的货币与财政则带来宏观层面毫无波澜,则可能带来多类资产回报下降周期,这一时期投资者更愿意持有类现金资产。

基于上述的研究与发现,我们认为全天候对于单一经济体而言,经济周期性特征越强的时期,多类资产的超额收益也将越显著。经济周期性特征越弱的时期,多类资产的超额收益可能并不突出。换言之,对于任何一个单一经济体,其多类资产有高回报周期,亦有低回报周期。这也意味着在特殊的经济及市场环境下,单一市场也可能存在低回报周期,从而抑制策略表现。

三、进化

随着对于“全天候”研究的深入,以及对“导航仪”的探索,以及我们一直以来在多资产组合管理上的实践,我们越来越意识到,“长雪全天候”方法论基础可以被进一步完善,并且较传统全天候可能具备更大潜力。

为此,我们开始针对我们一直以来的思考,对投资方法论的底层进行完善,并重新定义“长雪全天候”。

1、 从单市场,多资产走向跨市场,跨资产。

2 、从纯多头,走向多空结合。

1) 将多类资产共振下跌或有“风险”向或有“收益”进行转化。

在过去,我们对“导航仪”所产生的数据更多是参考,但我们经过对这一模型进行系统性研究与跟踪发现,“导航仪”历史上表现了惊人的风险管理能力,更优的风险管理意味着更高的超额收益。

在过去,当“导航仪”发出信号之时,我们通常会面对市场挑战,主要是多类资产相关性上升,同跌的市场现象加剧。按照从前的做法,我们会考虑系统性降低全天候Beta的风险暴露,并等待市场情况好转。这一特殊时期,我们多类资产的风险主要体现为“高相关,负回报”的特征。

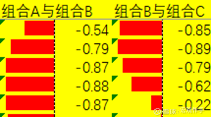

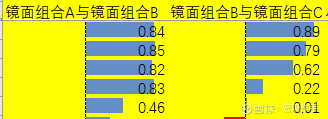

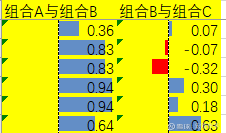

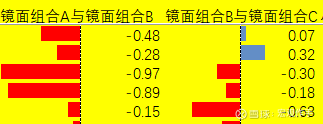

但经过进一步的研究发现,并对资产的数据跟踪,我们认为在这一时期可以通过构建战术性Alpha负相关的敞口(以下简称镜面组合)进行超额收益的获取。简单的理解如下图:当组合A与组合B以及组合B与组合C在同一时期是高度负相关特征,而同期其镜面组合A与B及B与C则体现为高度正相关的特征。

随着组合A与组合B及组合B与组合C逐步走向正相关,而同期镜面组合则走向负相关。

当然还有其它对资产特征的追踪数据也一并纳入统计,简而言之,在多类资产相关性上升期间,我们通过Alpha构建战术性镜面组合,可以在这一特殊时期有望将多类资产向下的风险部分转化为风险可控的向上收益,从而达到更好的对全天候Beta的风险对冲。当然任何的对冲都存在可能的风险或成本,但这一方法论指导的背景下,从长期而言我们认为可以通过对全球任何资产的多空组合的方式,更好的平衡全天候纯多头端带来的风险。

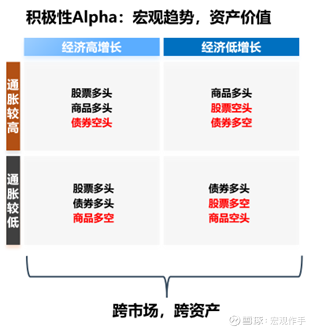

2) 通过跨市场,跨资产对单市场,多资产可能的低回报周期性风险进行平衡与补充。

如前文所述,我们通过对全球各大经济体的多类资产回报周期追踪,我们认为对于任何一个单一经济体,其多类资产有高回报周期,亦有低回报周期。因此为了更好的平衡可能的单市场风险,我们需要从主要两大维度去追踪,宏观趋势与资产价值。我们认为当某一经济体进入某一宏观趋势之后,通常会持续短则数年,长则数十年的特征。例如高通胀时期,1970-1980美国市场,低通胀时期2009-2020年美国,长期衰退1990-2012年日本市场,高增长时期例如1990-2007年中国。

通过对全球各大经济体的追踪并对宏观趋势进行定义及其资产价值进行科学衡量,我们认为长周期可以获取更优的跨市场风险调整后收益。

例如我们会做多那些处于温和通胀,经济增速向上的经济体的权益资产,做空那些估值较高,但面临经济增速向下风险的经济体的权益资产;做多增速及通胀均面临挑战经济体的债券;做多通胀较高,而增速不错,与其经济联动更突出的商品资产;做空那些经济增速不足,通胀不足与其经济联动更高的商品资产。当然上述的风险通常会兼顾全球经济的系统性风险暴露,以此平衡在全球经济共振的背景下所面临的挑战。

综合而言,随着投资方法论的持续完善与迭代进化,相信“长雪全天候”将为投资者带来更好的投资体验。而我也坚信,我们将站在海内外投资大师的肩膀上继续前进,走向星辰大海。