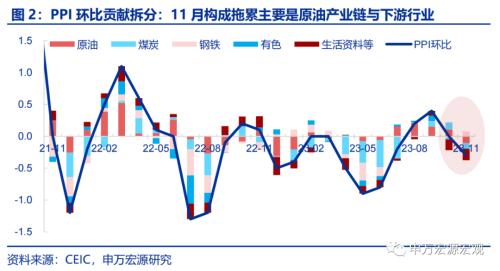

供给侧因素导致PPI再度走低:国际油价下跌+下游结构性产能过剩。11月PPI环比-0.3%,同比3.0%,低于市场预期(-2.8%,WIND),我们此前基于产能利用率刻画的PPI领先指标持续发挥较好的预测效果。拆分结构来看,贡献PPI回落主要来自两大供给侧传导效应。1)国际油价下跌,从成本端带动国内石化产业链价格下行,拖累11月PPI环比-0.1个百分点,而10月为正贡献0.1个百分点。2)我们前期提示被忽视的价格“拖累项”:下游投资过热导致的结构性产能过剩,拖累11月PPI环比-0.2个百分点,拖累幅度持平10月。而煤炭冶金产业链PPI对整体PPI环比的影响中性(影响PPI环比0个百分点)。

CPI走弱三大原因:PPI传导、食品供给释放、服务需求降温。11月CPI同比回落0.3pct至-0.5%,而翘尾因素上升0.2个百分点,导致CPI回落并非基数,而是新涨价因素大幅下行(-0.5个百分点)。而拆分结构,CPI压制项主要源于三个方面,其一是PPI走低后的传导,核心商品CPI环比(-0.1%)为下半年以来首次转负,成品油CPI环比跌幅(-2.7%)也较大。其二是食品供给释放导致CPI的良性下行,食品CPI环比跌幅(-0.9%)大于季节性。其三是服务需求降温。核心服务CPI环比跌幅(-0.5%)也是3月以来最大。

PPI传导效应:核心商品CPI、成品油CPI双双回落,但前者回落幅度小于非食品生活资料PPI,说明回落并非需求主导、而是供给传导。首先观察更靠近上游的PPI口径,11月非食品生活资料PPI同比回落0.2pct至-0.9%,环比跌幅(-0.2%)也较大。在此背景下,11月核心商品CPI同比低基数下回升0.2pct至0.2%,但环比(-0.1%)走弱,反映PPI下行对于核心商品CPI的传导。但幅度上其实更靠近下游的核心商品CPI环比跌幅小于非食品生活资料PPI,也说明是供给侧因素在主导核心商品CPI下行,而不是终端需求单边式走弱,其中交通工具(-0.3%)、通信工具(-1.8%)、家用器具(-1.1%)环比均趋下跌。与此同时,成品油CPI环跌2.7%,也直接反映国际油价下跌的对应传导。

食品供给:三季度生猪存栏稳定,传导至目前猪肉价格回落。11月食品CPI环比-0.9%,跌幅略大于季节性,结构上,我们构建的猪肉价格领先指标继续发挥较好的前瞻作用。11月猪肉CPI环比-3%,跌幅继续大于季节性。此外鲜菜供给整体仍相对充足,11月环比分别为-4.1%也低于季节性,整体食品CPI同比回落0.2pct至-4.2%。

服务CPI:青年失业仍压制房租CPI,出行相关的核心服务CPI同比也明显降温。11月租赁房房租CPI环比-0.1%,延续自2022年以来一直弱于季节性的态势,房租CPI同比低基数下仅持平0.1%。而出行需求对应的非房租服务CPI,“十一”期间旅游出行数据表现积极,11月则对应有所回落,加之城镇劳动参与率最快提升阶段过去,整体非房租服务CPI环比(-0.5%)跌幅大于季节性(-0.3%),整体服务CPI回落0.2pct至1.2%。

下游投资过快扩张后的结构性产能过剩问题,或约束后续通胀反弹幅度。展望后续通胀走势,基数效应影响下PPI、CPI在2024都将呈现“倒U型”,但新涨价因素预计相对温和,主要体现为两大领域:1)PPI方面,上游价格如国际油价与煤价短期或有上涨可能,但下游价格继续构成压制,整体PPI回升幅度或相对温和,下修2024年PPI预测至0.3%。2)CPI方面,本轮PPI上行也将支撑消费品CPI回升,类似21-22年规律,但幅度预计相对温和,下修2024年整体CPI同比预测至0.6%。

风险提示:食品供给超预期偏紧,能源供给超预期偏紧。

以下为正文

周观点:价格“拖累项”如预期发酵

一、供给侧因素导致PPI再度走低:国际油价下跌+下游结构性产能过剩

11月PPI环比-0.3%,同比回落0.4pct至-3.0%,低于市场预期(-2.8%,WIND),我们此前基于产能利用率刻画的PPI领先指标持续发挥较好的预测效果。拆分结构来看,贡献PPI回落的主要来自两大供给侧传导效应:

1)国际油价下跌,从成本端带动国内石化产业链价格下行,拖累11月PPI环比-0.1个百分点,而10月为正贡献0.1个百分点。受前期油价下跌的滞后传导,11月石油开采(-2.8%)、石油加工(-2.5%)、化学原料制品(-0.9%)、化学纤维(-1.2%)等石化产业链PPI环比均下跌。

2)我们前期提示被忽视的价格“拖累项”:下游投资过热导致的结构性产能过剩,拖累11月PPI环比-0.2个百分点,拖累幅度持平10月。今年以来制造业投资持续强劲,其中下游投资更是达到10%以上的高增速,明显强于国内工业品需求本应拉动的幅度,但也进而形成结构性产能过剩问题,相应压制整体PPI,11月农副食品加工(-0.8%)、汽车制造业(-0.2%)、计算机通信电子设备(-0.2%)等下游PPI环比普遍出现下跌现象。

而煤炭冶金产业链PPI对整体PPI环比的影响中性(影响11月整体PPI环比0个百分点)。其中,煤炭开采(0.3%)环比继续回升,显示伴随煤炭库存由“历史极高水平”向“正常水平”回落过程中,煤价持续上涨。黑色压延(1.1%)、有色压延(-0.1%)环比分化。

二、CPI走弱三大原因:PPI传导、食品供给释放、服务需求降温

11月CPI同比回落0.3pct至-0.5%,而翘尾因素从10月-0.2个百分点上升至11月0个百分点,导致CPI回落并非基数,而是新涨价因素大幅下行(10月为0个百分点,11月为-0.5个百分点)。而拆分结构,CPI压制项主要源于三个方面,其一是PPI走低后的传导,核心商品CPI环比(-0.1%)为下半年以来首次转负,成品油CPI环比跌幅(-2.7%)也较大。其二是食品供给释放导致CPI的良性下行,食品CPI环比跌幅(-0.9%)大于季节性。其三是服务需求降温。核心服务CPI环比跌幅(-0.5%)也是3月以来最大。

三、PPI传导效应:核心商品CPI、成品油CPI双双回落,但前者回落幅度小于非食品生活资料PPI,说明回落并非需求主导、而是供给传导

首先观察更靠近上游的PPI口径,11月非食品生活资料PPI同比回落0.2pct至-0.9%,环比跌幅(-0.2%)也较大。在此背景下,11月核心商品CPI同比低基数下回升0.2pct至0.2%,但环比(-0.1%)走弱,反映PPI下行对于核心商品CPI的传导。但幅度上其实更靠近下游的核心商品CPI环比跌幅小于非食品生活资料PPI,也说明是供给侧因素在主导核心商品CPI下行,而不是终端需求单边式走弱,其中交通工具(-0.3%)、通信工具(-1.8%)、家用器具(-1.1%)环比均趋下跌。与此同时,成品油CPI环跌2.7%,也直接反映国际油价下跌的对应传导。

四、食品供给:三季度生猪存栏稳定,传导至目前猪肉价格回落

11月食品CPI环比-0.9%,跌幅略大于季节性,结构上,我们构建的猪肉价格领先指标继续发挥较好的前瞻作用。根据该指标来看,生猪存栏三季度继续稳步恢复,而考虑到生猪存栏中亦包括较多已育肥的商品肥猪,因此生猪存栏向猪肉价格的传导时滞无需等待9个月(生猪正常养殖周期),而是在10月以来已形成传导,在短期养殖户压栏惜售结束后,猪肉价格重新向存栏对应水平回归,11月猪肉CPI环比-3%,跌幅继续大于季节性。此外鲜菜供给整体仍相对充足,11月环比分别为-4.1%也低于季节性,整体食品CPI同比回落0.2pct至-4.2%。

五、青年失业仍压制房租CPI,出行相关的核心服务CPI同比也明显降温

服务CPI中最大单项是锚定房租变化的虚拟房租CPI,在青年失业情况仍较明显的背景下,年轻人作为最主要租房群体,令租房需求持续偏弱,11月租赁房房租CPI环比-0.1%,延续自2022年以来一直弱于季节性的态势,房租CPI同比低基数下仅持平0.1%。而出行需求对应的非房租服务CPI(核心服务CPI),“十一”期间旅游出行数据表现积极,11月则对应有所回落,加之城镇劳动参与率最快提升的阶段过去,对于服务消费支撑的动能也在边际弱化,整体非房租服务CPI环比(-0.5%)跌幅大于季节性(-0.3%),整体服务CPI回落0.2pct至1.2%。

六、下游投资过快扩张后的结构性产能过剩问题,或约束后续通胀反弹幅度

展望后续通胀走势,基数效应影响下PPI、CPI在2024都将呈现“倒U型”,但新涨价因素预计相对温和,主要体现为两大领域:

1)PPI方面,上游价格如国际油价与煤价短期或有上涨可能,但下游价格继续构成压制,整体PPI回升幅度或相对温和,下修2024年PPI预测至0.3%。短期来看,国际油价方面,近期油价下行或“过度反应”,更多为美国原油库存前期连续超预期环增后市场预期的发酵,但本轮全球原油库存其实大幅低于美国,非美国家能源供给仍然偏紧,而目前支撑本轮全球原油供给回升的更多是已经快到极限的非OPEC+零散产油国,后续或难持续,叠加OPEC+再度延长减产协议,预计至24Q1国际油价或有所反弹。此外国内煤价在库存增速高位回落过程中或也阶段性企稳回升。但下游投资过热形成的结构性产能过剩或继续压制下游价格,本轮PPI回升幅度或相对温和,高点或出现在24年7月(1.7%),24年底或回落至1.2%。初步预计今年12月PPI环比-2.6%。

2)CPI方面,过去三年CPI大幅波动基本源于PPI和食品等供给侧影响,而本轮PPI上行也将支撑消费品CPI回升,类似21-22年规律,但幅度预计相对温和,同时城镇劳动参与率最快回升阶段已过,大众服务消费预计有所降温,预计本轮CPI上行也将持续至24Q2,但幅度相对温和,初步预计12月CPI同比-0.4%,下修2024年整体CPI同比预测至0.6%。

风险提示:食品供给超预期偏紧,能源供给超预期偏紧。

高频经济表现:汽车销售回升、地产销售回落

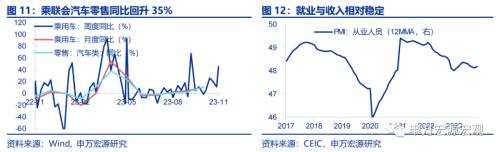

1)商品消费:本周乘用车零售同比较上周回升35%,今年以来累计同比增长5%。截至11月26日,乘用车零售同比较上周回升35%至46%,今年累计同比5%。

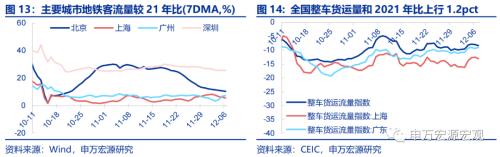

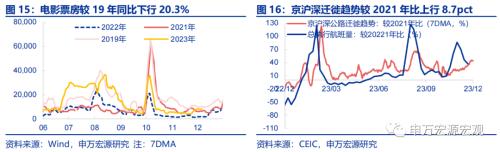

2)服务消费:整车货运量、沪深迁徙指数上行。截止12月7日,全国整车货运量较2021年同期上行1.2pct至-8.2%;京沪深迁徙趋势较2021年同期上行8.7pct至45.0%。

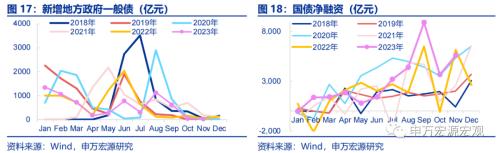

3)财政与政府消费:截至12月8日,当周国债净融资2130.7.0亿,当周新增94.2亿一般债,下周计划发行80.6亿。

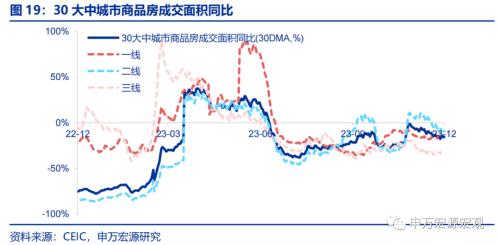

4)房地产市场:地产销售继续走弱,温州市将探索“房票”用于购房首付。截至12月7日,30大中城市商品房月均成交面积同比下行0.3pct至-15.5%,分结构看,一线和三线城市分别上行2.9pct和1.7pct至-14.0%和-30.7%,二线城市下行2.9pct至-8.9%。温州市住建局发布《关于进一步优化房地产市场平稳健康发展的若干政策》提出将探索“房票”用于购房首付,兑现资金直接转入项目资金监管账户。

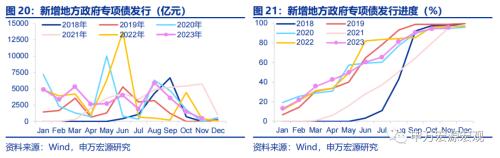

5)政府性基金与基建:当周新增专项债631.4亿,下周计划发行116.4亿。

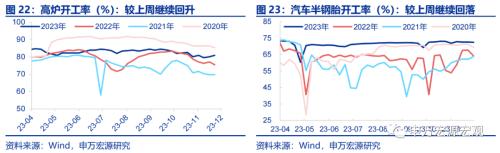

6)制造业投资与工业生产:高炉开工率继续回升,汽车半钢胎开工率继续回落。截至12月10日,高炉开工率回升74bp至80.9%,强于去年同期(75.6%)。截至12月7日,汽车半钢胎开工率回落13bp至72.4%,强于去年同期(66.1%)。

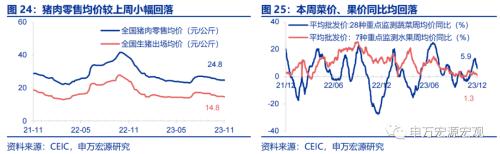

7)食品价格:猪肉零售价格小幅回落,菜价、果价同比下行。截至11月29日,猪肉零售价回落0.5%至24.8元/公斤;截至12月7日,蔬菜、水果价格分别环跌0.1%、环涨0.7%,同比分别回落7.0pct、1.1pct至5.9%、1.3%。

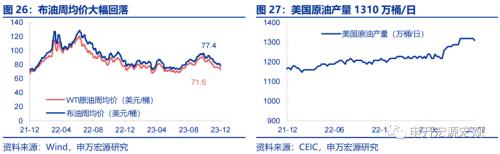

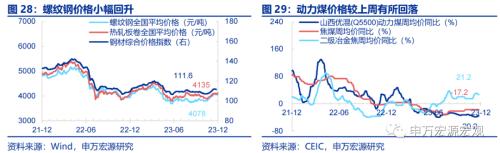

8)工业品价格:油价、煤价有所回落,钢价小幅回升。截至12月7日,布油周均价较上周大幅回落5.0%至77.4美元/桶,动力煤价格较上周回落1.5%至935.6元/吨。螺纹钢价格回升0.6%至4078元/吨。截至12月1日,美国原油产量1320万桶/日。

9)货币政策与汇率:本周逆回购余额10770亿,资金利率较上周下行。截至12月8日,本周逆回购余额10770亿,净回笼10590亿。DR007(1.8239%)、R007(2.1937%),其中DR007、R007分别较上周下行35.1BP、46.0BP。

美元指数小幅上行,人民币被动贬值。截至12月7日,美元指数小幅上行0.04至103.5。CNY报收7.1513,CNH报收7.1705,较上周分别贬值0.3%和0.6%

全球宏观日历:关注中国11月经济数据

内容节选自申万宏源宏观研究报告:

《价格“拖累项”如预期发酵——申万宏源宏观周报·第231期》

证券分析师:屠强 贾东旭王胜

发布日期:2023.12.09