8月6日给予甘源食品(002991)买入评级。

投资建议:公司目前老三样发展趋势稳健,不断尝试推新并打造爆款。公司渠道方面建设优秀,坚持全渠道发展战略。该机构预测公司2024-2026年归属于母公司净利润分别为3.93亿元、4.96亿元及6.16亿元(前值3.99/5.04/6.26亿元),同比+19.52%/26.09%/24.29%,对应当前P/E分别为13X/10X/8X,维持“买入”评级。

风险提示:原材料价格波动风险、食品安全风险、新品推广不力风险。

该股最近6个月获得机构29次买入评级、4次推荐评级、3次增持评级、2次“买入”投资评级、2次强烈推荐评级、1次跑赢行业评级、1次增持-A评级、1次优于大市评级。

【21:21 贝达药业(300558):业绩符合预期 商业化产品持续放量】

8月6日给予贝达药业(300558)买入评级。

投资建议::

风险提示::

该股最近6个月获得机构8次买入评级、4次增持评级、2次持有评级、1次买入-A的投评级、1次跑赢行业评级、1次强推评级。

【21:16 国瓷材料(300285):1H24业绩符合预期 各业务板块多点开花 关注公司成长性】

8月6日给予国瓷材料(300285)买入评级。

投资建议:预计公司2024-2026 年实现营业收入分别为46.23/55.97/61.18亿元,实现归母净利润分别为7.55/9.37/11.62 亿元,对应EPS 分别为0.75/0.93/1.16 元,当前股价对应的PE 倍数分别为25.2X、20.3X、16.4X。

风险提示:下游行业波动风险;新建项目进展不及预期;原材料和能源价格波动风险;兼并重组风险等。

该股最近6个月获得机构12次买入评级、11次增持评级、4次跑赢行业评级、3次强烈推荐评级、1次推荐评级、1次优于大市评级。

【20:26 华锐精密(688059):费用管控良好 中报利润恢复增长】

8月6日给予华锐精密(688059)买入评级。

华锐精密发布2024 中报,24H1 实现营收4.1 亿元(yoy+15%),归母净利7194 万元(yoy+15%),扣非净利7086 万元(yoy+19.5%)。其中24Q2 实现营收2.4 亿元(yoy+16%,qoq+41%),归母净利5475 万元(yoy+43%,qoq+219%)。考虑到年内下游需求恢复进度不及预期,该机构下调2024~25年盈利预测,并新增2026 年盈利预测,预计公司2024~2026 年归母净利润分别为2.1、2.8 和3.3 亿元(较前值2024-2025 年2.6、3.2 亿元下调22%和12%)。可比公司24 年Wind 一致预期PE 均值为35 倍,谨慎原则下给予公司24 年25 倍PE,目标价83.25 元(前值108 元),维持“买入”评级。

风险提示:1)行业需求恢复不及预期;2)刀具行业竞争格局超预期恶化;3)费用率控制情况不及预期。

该股最近6个月获得机构15次买入评级、3次跑赢行业评级、2次增持评级、1次强推评级。

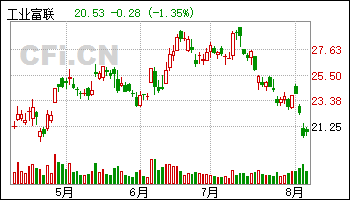

【20:26 工业富联(601138):AI服务器产品营收倍增 1H24业绩创新高】

8月6日给予工业富联(601138)买入评级。

风险提示:宏观下行风险,创新产品渗透不及预期风险。

该股最近6个月获得机构22次买入评级、7次增持评级、6次推荐评级、3次跑赢行业评级、2次强推评级、2次优于大市评级。

【20:21 周大生(002867):品牌运营灵活 行业企稳下业绩修复可期】

8月6日给予周大生(002867)买入评级。

风险提示:原材料价格波动风险;存货管理风险;连锁经营管理风险;加盟管理风险;委外生产风险

该股最近6个月获得机构23次买入评级、6次增持评级、2次推荐评级、1次优于大市评级、1次“推荐“评级、1次买入-A的投评级、1次买入-B评级、1次跑赢行业评级、1次强烈推荐评级。

【20:21 天士力(600535):签署《股份转让协议》 携手华润三九开启强强联合新局面】

8月6日给予天士力(600535)买入评级。

盈利预测及投资评级。预计2024-2026 年公司归母净利润分别为11.89亿元、13.09 亿元、14.35 亿元,同比增速分别为11.0%、10.1%、9.7%,对应 PE 分别为19X/17X/16X,维持“买入”评级。

风险提示:公司产品放量低于预期;产品降价风险,研发进度不及预期。

该股最近6个月获得机构15次买入评级、4次增持评级、1次买入-A的投评级、1次优于大市评级。

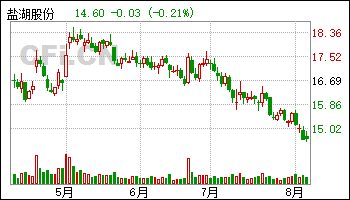

【20:21 盐湖股份(000792):国内盐湖产业龙头企业 钾锂业务双轮驱动】

8月6日给予盐湖股份(000792)买入评级。

风险提示:碳酸锂价格波动风险;进口钾肥挤兑风险;项目进度不及预期风险。

该股最近6个月获得机构12次买入评级、3次跑赢行业评级、3次增持评级、2次增持-A评级、1次推荐评级、1次优于大市评级。

【20:21 长安汽车(000625)7月销量点评:7月销量承压 关注后续新车型上市】

8月6日给予长安汽车(000625)买入评级。

风险提示:行业竞争加剧风险;新车型销量不及预期风险;海外相关国家贸易壁垒提升风险。

该股最近6个月获得机构58次买入评级、12次推荐评级、10次增持评级、5次强烈推荐评级、3次跑赢行业评级、3次“买入”投资评级、1次强推评级。

【20:16 塔牌集团(002233):盈利或已跌至相对底部 分红彰显投资价值】

8月6日给予塔牌集团(002233)买入评级。

风险提示:公司水泥价格推涨不及预期、水泥需求不及预期、煤炭成本上涨等。

该股最近6个月获得机构6次增持评级、1次买入评级。

【19:25 华利集团(300979):量价齐升驱动营收超预期 净利率延续强劲】

8月6日给予华利集团(300979)买入评级。

公司是全球领先的运动鞋专业制造商,24H1 业绩增长提速、成长性显现,经营质量再度提升,中长期成长性可期,维持“买入”评级。短期看,24 年进入补库存周期,订单快速增长;中长期看,公司在老客户供应链份额逐步提升,积极推进新客户拓展,同时产能扩张储备充足,24H1 已开始投建新工厂,中长期具备成长基础。维持盈利预测,预计24-26年归母净利润为39.1/45.2/52.6 亿元,对应PE 为17/14/12 倍,维持“买入”评级。

风险提示:下游核心客户订单需求收缩;新建产能进度不及预期;竞争对手大幅扩产等。

该股最近6个月获得机构62次买入评级、4次增持评级、3次优于大市评级、3次买入-A的投评级、3次跑赢行业评级、2次强烈推荐评级、2次买入-A评级、2次“增持”的投评级、1次“推荐“评级、1次强推评级、1次推荐评级。

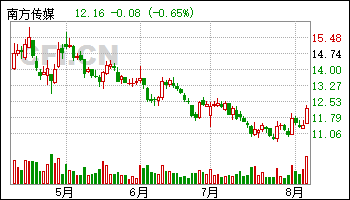

【19:25 南方传媒(601900)公司深度研究:广东龙头出版企业 积极推进AI+教育新业态】

8月6日给予南方传媒(601900)买入评级。

盈利预测及投资评级:从营业收入来看,基于学生人数的稳定增加,公司业务拓展和整合力度的加大,公司粤版教辅稳中有进,目录教辅完成全面修订,发行码洋同比显著增长,该机构预计公司主营业务保持稳定增长。预计公司2024-2026 年收入为96.65 亿元、100.13 亿元、103.63 亿元。从营业成本来看,公司现今具有较大的规模优势,有利于本公司降低单位成本、提高盈利能力和竞争力。该机构预计公司2024-2026 年成本为68.43 亿元、70.39 亿元、71.51 亿元。预计公司2024-2026 年毛利率分别为29.2%、29.7%、31%。归母净利润2024-2026 年分别为9.53 亿元、10.37亿元、11.62 亿元。

风险提示:教育政策变化;出生率下滑;成本上涨风险;新业务拓展不及预期;新技术冲击的风险。

该股最近6个月获得机构7次买入评级、2次强推评级、1次优于大市评级、1次增持-A评级、1次买入-A投资评级、1次跑赢行业评级。

【19:20 甘源食品(002991):Q2收入增速下滑 盈利能力保持较高水平】

8月6日给予甘源食品(002991)买入评级。

盈利预测与投资建议。预计公司2024-2026 年归母净利润分别为4.0 亿元、5.0亿元、5.9亿元,EPS 分别为4.30元、5.31 元、6.34 元,对应动态PE 分别为13 倍、10 倍、9 倍,维持“买入”评级。

风险提示。行业竞争加剧风险;新品推广不及预期风险;食品安全风险。

该股最近6个月获得机构28次买入评级、4次推荐评级、3次增持评级、2次“买入”投资评级、2次强烈推荐评级、1次跑赢行业评级、1次增持-A评级、1次优于大市评级。

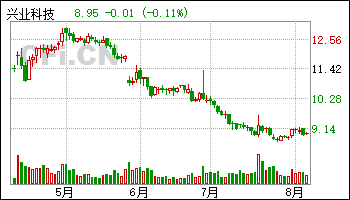

【19:20 兴业科技(002674):聚势而强 成长启航】

8月6日给予兴业科技(002674)买入评级。

盈利预测与估值:

风险提示:

下游需求恢复不及预期;2、原材料价格波动;3、联华皮革产能投建和订单转化进度不及预期;4、新能源内饰竞争格局加剧;5、盈利预测假设不成立或不及预期。

该股最近6个月获得机构7次买入评级、2次增持评级、1次“买入“评级、1次“买入”的投评级。

【19:15 均胜电子(600699):24H1业绩符合预期 汽车安全海外板块全面盈利 汽车电子多点开花】

8月6日给予均胜电子(600699)买入评级。

盈利预测与投资评级:公司汽车安全业务已回盈利轨道,汽车电子业务稳步推进,新能源业务中长期成长空间有望打开,该机构预计公司2024-2026 年营业收入为613、662、715 亿元,同比增长10%、8%、8%,归母净利润为14.1、19.2、23.0 亿元,同比增长30.5%、35.6%、20.2%,对应PE 分别为14、11、9 倍,维持“买入”评级。

风险因素:原材料价格波动、芯片供给受限、主要客户销量波动、汽车电子新业务拓展不及预期等。

该股最近6个月获得机构23次买入评级、3次增持评级、2次“增持”投资评级、2次优于大市评级、1次买入-A评级。

【19:15 新希望(000876):定增取得推进 经营持续向好】

8月6日给予新希望(000876)买入评级。

维持“买入”评级:公司上半年经营稳健,猪价回暖、成本改善助力业绩扭亏,定增推进有望进一步护航主业发展。由于23 年进行盈利预测时,24 年猪价实际表现仍不够明朗,目前24 全年猪价趋势清晰,该机构根据现实情况,下调2024年归母净利润预测至14.95 亿元(较上次预测下降66.01%),且由于能繁母猪再度回升,25 年以后全国生猪出栏量又将逐步放宽,下调25 年归母净利润预测至32.68 亿元(较上次预测下降52.53%),新增26 年归母净利润预测为30.95亿元,对应EPS 为0.33/0.72/0.68 元。考虑到公司当前经营持续向好,且本次定增实现后资金流大幅改善,将有效带动估值修复,因此维持“买入”评级。

风险提示:猪价不及预期,生猪出栏量不及预期,爆发大规模动物疫病。

该股最近6个月获得机构4次跑赢行业评级、3次增持评级、2次买入评级、1次推荐评级。

【19:10 甘源食品(002991):重新调整 静待成效】

8月6日给予甘源食品(002991)买入评级。

盈利预测、估值与评级:考虑到毛利率较低的新品放量,产品结构调整对利润端的影响。该机构下调2024-2026 年归母净利润预测至3.70/4.49/5.22 亿元(较前次下调8.77%/13.13%/16.83%);对应2024-2026 年EPS 为3.97/4.82/5.60元,当前股价对应P/E 分别为14/11/10 倍,维持“买入”评级。

风险提示:原材料成本波动;渠道拓展不及预期;食品安全风险。

该股最近6个月获得机构27次买入评级、4次推荐评级、3次增持评级、2次“买入”投资评级、2次强烈推荐评级、1次跑赢行业评级、1次增持-A评级、1次优于大市评级。

【17:30 牧原股份(002714):二季度业绩大增 龙头优势尽显】

8月6日给予牧原股份(002714)买入评级。

风险提示:猪价不及预期,生猪出栏量不及预期,爆发大规模动物疫病。

该股最近6个月获得机构37次买入评级、5次跑赢行业评级、3次增持评级、2次强烈推荐评级、2次推荐评级、2次优于大市评级、1次“买入”投资评级、1次“推荐“评级。

【17:25 信捷电气(603416):业绩超市场预期 核心产品份额稳步提升】

8月6日给予信捷电气(603416)买入评级。

盈利预测与投资评级: 该机构预计公司24-26 年归母净利润为2.45/2.99/3.62 亿元,同比+23%/+22%/+21%,对应现价PE 分别为18 倍、15 倍、12 倍,首次覆盖给予“买入”评级。

风险提示:宏观经济下行、竞争加剧等。

该股最近6个月获得机构4次买入评级、3次跑赢行业评级、2次强推评级、2次优于大市评级、1次持有评级。

【17:25 牧原股份(002714):7月出栏放量 肥猪头均或盈超550元】

8月6日给予牧原股份(002714)买入评级。

风险提示:生猪出栏量不达预期,猪价不达预期,爆发大规模动物疾病等。

该股最近6个月获得机构36次买入评级、5次跑赢行业评级、3次增持评级、2次强烈推荐评级、2次推荐评级、2次优于大市评级、1次“买入”投资评级、1次“推荐“评级。

| [第01页] [第02页] [第03页] [第04页] | >>下一页 |